内容摘要:作为世界第二大经济体,中国的生物医药市场发展迅速并且逐渐受到跨国生物医药企业的青睐。截至2020年,中国生物医药行业市场规模3.57万亿元,较上年增加0.28万亿元,同比增长8.51%;预计2022年中国生物医药行业市场规模将突破4万亿元。

关键词:生物医药 虚开发票 高新技术 税务管理

吉林省作为我国生物医药发源地之一,是国家第一个基因工程产品干扰素中试生产基地,第一个基因工程疫苗中试生产基地,第一个具有自主知识产权生物制品的省份,形成疫苗生产、基因工程药物和中药三大优势细分领域,其中疫苗和基因治疗药物领域具有先发优势。因此,本文以吉林省为例,来探析生物医药企业的税务管理问题。

一、吉林省上市企业概况

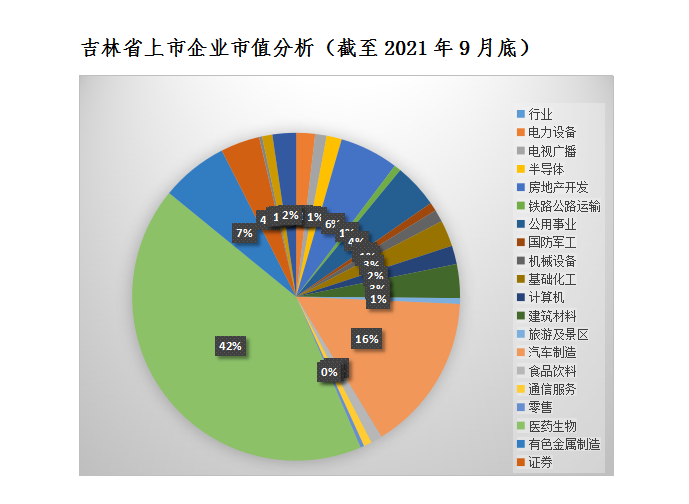

截至2021年9月底,吉林省A股上市企业(不含新三板,下同)共有46家,总市值5,212亿元。其中主板上市企业38家,市值4,567亿元;创业板上市企业6家,市值220亿元;科创板上市企业2家,市值425亿元。

在吉林省上市企业行业市值排行榜中,生物医药、汽车制造、有色金属制造业分别以2,206亿元、812亿元、345亿元位列前三,分别占比42%、16%、7%。

吉林省上市企业市值分析(截至2021年9月底)

二、吉林省上市生物医药企业概况

吉林省上市企业中,共有9家生物医药企业。从行业细分来看,其中有3家中药企业,2家生物制品企业,2家化学制药企业,1家疫苗企业,1家医药器械企业。

吉林省上市医药生物企业概况

|

企业名称 |

(申万)行业类别 |

概况 |

|

长春高新 |

医药生物 — 生物制品 |

是百克生物的母公司,是国内生长激素的龙头企业;是东北地区最早的一批上市公司之一,以生物制药为主、房地产为辅的产业定位,形成了基因工程药、生物疫苗、现代中药三大产业发展平台,公司经营业绩持续增长,2017、2018年在全国医药工业百强排名分别为73、56名。 |

|

百克生物 |

医药生物 — 疫苗 |

2021年6月,在科创板上市,是长春高新的子公司。是国内首个去除动物源明胶的水痘疫苗,大大降低不良反应发生率,是全球首个有效期长达36个月的水痘疫苗,稳定性为同类产品中最佳的明星产品,产品市场占有率多年全国第一。 |

|

通化东宝 |

医药生物 — 生物制品 |

胰岛素龙头企业,成功研制出我国第一支重组人胰岛素--“甘舒霖”,不仅填补了国内空白,而且使我国成为世界上继美国、丹麦之后,第三个能生产重组人胰岛素的国家,改变了我国重组人胰岛素长期依赖国外进口的局面,该项成果荣获国家科技进步二等奖, |

|

吉林敖东 |

医药生物 — 化学制药 |

国家火炬计划重点高新技术企业、国家级高新技术企业、“敖东”品牌连续17年入选“中国最具价值500品牌”。 |

|

迪瑞医疗 |

医药生物 — 医疗器械 |

国内领先的医疗检验仪器及配套试剂试纸制造商,专注于体外诊断仪器及配套试剂领域。 |

|

通化金马 |

医药生物 — 化学制药 |

多次被评为中国百强中药制药企业,中国医药工业百强企业,中国医药业成长50强企业。 |

|

紫鑫药业 |

医药生物 — 中药Ⅱ |

是一家以中成药产业、人参产业、基因测序仪产业为核心业务,集生产、销售、科研开发高附加值药用动植物种养殖为一体的高科技企业。 |

|

益盛药业 |

医药生物 — 中药Ⅱ |

先后被认定为国家火炬计划重点高新技术企业、国家农业产业化重点龙头企业、国家林业产业化重点龙头企业,中华全国总工会授予“全国五一劳动奖状,“益盛”商标被认定为中国驰名商标。 |

|

吉药控股 |

医药生物 — 中药Ⅱ |

主营业务为白炭黑生产和销售以及中成药生产和销售。 |

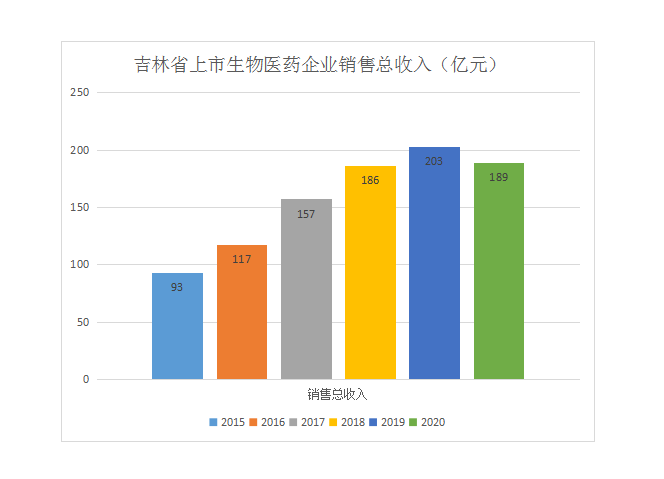

自2015年以来,吉林省上市生物医药企业销售总收入稳步增长。除2020年受新冠疫情影响以外,2015年至2019年吉林省上市生物医药企业销售总收入一直保持10%以上的增速,其中2017年增速更是达到34%。

三、生物医药企业税务管理问题分析

(一)推广费难入账,虚开发票案件频发

“两票制”实施之后,虽然医药企业虚开发票的难度大大提升,但是这一现象仍未杜绝。“两票制”之前,诸多医药经销企业从事“过票”、“走票”业务,截留利润以解决医药代表的佣金及推广费用。“两票制”之后,只允许医药生产企业销售给一级经销商时开一次发票,一级经销商销售给医院时再开一次发票,以“两票”替代以前常见的七票、八票。这样就导致以往通过多级医药经销商“过票”、“走票”的模式无以为继,因此医药生产企业只能由以前的“低开”药价转变为“高开”药价。而此时,医药生产企业通过医药代表进行推广销售的方式并未彻底改变。大量的医药代表进行推广销售就必然要花费大量的佣金和推广费用,而没有了医药销售公司的“过票”、“走票”业务,医药生产企业不得以只能通过增加报销成本、费用的方式来套取资金,用以支付医药推广的佣金及费用。这时候,医药生产企业为了做账,往往就会要求医药销售代表提供相应发票来进行报销以套取资金,由于这个资金量往往较大,医药销售代表往往就会通过向上游虚开发票的企业购买广告费、咨询费、市场推广费等发票来进行报销。这样就导致了医药生产企业虚开发票案件频繁发生。

2019年,财政部会同国家医保局对77家医药企业实施会计信息质量检查。发现部分医药企业存在以下问题:一是使用虚假发票、票据套取资金体外使用;二是虚构业务事项或利用医药推广公司套取资金;三是账簿设置不规范等其他会计核算问题。并对19家存在会计违法违规行为进行处罚,其中17家涉及发票不合规等问题,这19家企业中不乏市值上千亿的一线蓝筹医药上市公司。

医药企业虚开发票特点较为显著:发票商品名目多为咨询费、推广费、广告费等;从同一开票方取得的发票数量比较多;开票方名称一般为某某咨询公司;发票号码一般为连续;票面金额往往顶格开具;发票开具时间比较集中等。在税务管理中,往往医药企业虚开发票比较容易识别,难就难在对虚开发票案件的处理上。

针对频繁发生的生物医药企业虚开发票案件,税务管理中,应该加大打击力度。生物医药企业虚开发票案件暴露之后,部分主管税务机关仅要求企业补缴税款和滞纳金,被处以罚款和追究刑事责任的企业较少,这样虚开发票企业的违法成本就很低,因此应当加大针对虚开发票的处罚力度,让法律发挥应有的震慑力。

(二)弄虚作假,“伪高新”“假高新”

作为一个国家级的资质认证,高新技术企业资格是企业创新能力的一个重要体现,不仅能够为提升企业品牌形象带来正面效应也能够使企业享受财税优惠政策、政府资助扶持、企业融资便利等诸多好处,因此通常企业都有较大的动力去申请高新技术企业资格。根据高新技术企业认定管理网统计数据显示,截至2021年9月底,生物与新医药类的高新技术企业占比达到7.7%。但是,近年来随着获得认定的高新技术企业数量越来越多,暴露出的“伪高新”“假高新”问题也越来越多。

“伪高新”“假高新”的问题主要体现在研发费用弄虚作假上面。按照《高新技术企业认定管理办法》规定,企业认定高新技术企业,必备条件之一是“近三个会计年度的研究开发费用总额占同期销售收入总额的比例最低为3%”。因此,有的企业在研发费用达不到销售收入比例的情况下,就会弄虚作假。

此种弄虚作假的风险,就如同当年贝因美的“伪高新门”事件一样。作为国内生产婴幼儿奶粉的知名企业,贝因美于2011年4月在A股市场上市,IPO路演时,公司董事长谢宏向投资者称,“贝因美已建立同行业领先水平的研发团队,具有较强的技术创新及研发能力,已于2008年获得高新技术企业资格,公司目前拥有28项专利权、13项专利申请权,并已掌握多项与婴幼儿食品相关的关键技术”。此话一出,贝因美随即被审计署查出,公司并不符合高新技术企业条件,原因是研发费用占销售收入的比重不达标。结果贝因美补税近6000万元,股价两天跌幅达到12%。

针对高新技术企业的弄虚作假,税务机关一方面应该严格把控高新技术企业认定环节,从源头堵塞漏洞。高新技术企业认定机构办公室设在省级、计划单列市科技行政主管部门,是由省级、计划单列市的科技、财政、税务部门相关人员组成,依托专家库专家进行评审。因此,应该严格把控高新技术企业认定环节,对不符合规定的企业不予认定,从源头堵塞漏洞。

另一方面主管税务机关应仔细核查,加强后续管理。随着进一步深化税务系统“放管服”改革,优化税收环境,企业享受企业所得税优惠政策已经不需要审批和备案,改为企业“自行判断、申报享受、相关资料留存备查”的办理方式。这样就需要主管税务机关认真落实后续管理要求,认真核对职工清册、研发费用辅助账、销售收入辅助账等,案头审核与实地调查相结合,仔细甄别企业的各项条件是否符合高新技术企业认定规定。

参考文献:

1.贝因美“伪高新”真相:96%专利权都与食品无关.搜狐新闻,2011年10月21日

2.贝因美“伪高新”遭处罚 股价腰斩.搜狐新闻,2012年5月25日

3.郭汉霆.高新技术企业五种常见税务风险应对措施.中国税务报

4.火石创造.吉林省生物医药产业发展现状分析.新浪医药新闻,2019年6月26日

5.财政部发布医药企业会计信息质量检查公告.财政部网站,2021年3月25日

6.2020年全球及中国生物医药产业发展现状及未来发展趋势分析.产业信息网.2021年6月2日

作者简历:徐磊,男,33岁,会计学专业,本科学历,注册税务师。

2010年通过公务员考试,进入国家税务总局梅河口市税务局工作,先后在办税服务厅、税政股和法制股多个部门工作过,税务工作经验丰富。工作之余,多次撰写税务研究类文章,曾撰写吉林省税务学会科研论文并获得三等奖。

公众号二维码